LLP(有限責任事業組合)設立——法務局が補正を求めた実例と3つの教訓

LLP(有限責任事業組合)は、株式会社・合同会社と並ぶ第三の事業体でありながら、知名度が低く情報も限られています。本コラムでは、認定司法書士・申請取次行政書士の渡邉貴宏(多摩トラスト)が、自身が初めてLLP設立を担当したケースで法務局から「補正指示」を受けた実話を入口に、組合契約書の書き方・登録免許税の優位性・合同会社との使い分けまで、設立を検討中の方に必要なすべてを実務目線で解説します。(2026年5月時点の情報。登録免許税・LLP法に関する最新の法令を反映しています)

- LLPは「有限責任+パススルー課税+利益分配の自由」を兼ね備える、株式会社・合同会社とは別の第三の事業体です(有限責任事業組合契約に関する法律/2005年8月1日施行)。

- 設立の最低要件は組合員2名以上(LLP法第2条)/最低出資金の法定下限なし(1円から可)/登録免許税は一律6万円(登録免許税法別表第一)。

- 設立の成否は組合契約書の「事業目的」の書きぶりで決まります。「IT技術の研究開発」だけでは法務局から補正指示が入った——本稿はその実例です。

「LLPって何?」と最初に依頼者から聞かれたとき、私は司法書士試験の知識はあっても実務経験はゼロでした。それでも「もちろんです」と答えて引き受けた1件——それが、結果として法務局からの補正指示につながり、LLPという制度の本質を学ぶ最良の教材になりました。私(多摩トラスト 渡邉貴宏/認定司法書士・民事信託士・申請取次行政書士)が、その実話を入口にLLPの特徴・設立手続き・つまずきポイントをお伝えします。

▼東京司法書士会三多摩支会の相談会に参加する渡邉先生

▼東京司法書士会三多摩支会の相談会に参加する渡邉先生

用語のおさらい>

- 有限責任事業組合(LLP, Limited Liability Partnership):2005年8月1日施行の「有限責任事業組合契約に関する法律」に基づく事業体。法人格を持たない「組合」でありながら、組合員の責任は出資額の範囲に限定されます。

- パススルー課税:法人税が課税されず、利益が直接組合員に分配されて各組合員の所得として課税される仕組み。

- 組合契約書:株式会社の「定款」にあたる、LLPの基本ルールを定める書面。事業目的・組合員・出資金額・損益分配・存続期間などを定めます。

Q1.LLPとは、どんな組織形態ですか?株式会社・合同会社と何が違うのですか?

ひとことで言えば、LLPは「有限責任・パススルー課税・利益分配の自由」を兼ね備えた、株式会社でも合同会社でもない第三の事業体です。

LLPの特徴を、3つの軸で整理します。

① 有限責任——組合員は出資額の範囲でしか責任を負わない

「組合」と聞くと「無限責任なのでは?」と心配される方が多いですが、LLPは有限責任です。組合員が事業の負債について個人責任を追わされることは原則ありません。この点は合同会社・株式会社と同じです。

② パススルー課税——法人税が課税されない

LLPには法人格がありません。そのため、法人税は課税されず、利益はそのまま組合員に分配されて各人の所得として課税されます。これが「パススルー課税」です。事業の黒字を組合員の他の所得と通算(損益通算)できるなど、税務上の柔軟性は大きな魅力です。

③ 利益分配の自由——出資比率と分配比率を切り離せる

これが、LLPを選ぶ最大の理由といっていい特徴です。利益の分配比率を、出資比率と切り離して組合契約書で自由に決められます。「Aさんは資金を多く出した、Bさんは技術で貢献する」という共同事業で、貢献度に応じた分配ルールを設計できます。

最低要件は次のとおりです。

- 組合員2名以上(LLP法第2条/合同会社は1人から設立可)

- 最低出資金の法定下限なし(1円から設立可能)

- 登録免許税:一律6万円(登録免許税法別表第一)

Q2.LLPはどんなビジネスに向いていますか?向いていないケースは?

「出資比率と貢献度が違う共同事業」——そこがLLPの出番です。

私がご相談をお受けしてきた中で、LLPに向くケースと向かないケースがはっきり分かれます。

向いているケース

- IT・クリエイター・研究開発系の共同事業:知的貢献の評価が大きく、出資額より「誰が何を作るか」が重要なケース。

- ジョイントベンチャー(JV)型の事業:複数企業や個人が一定期間だけ協業するプロジェクト。

- 損益通算で節税効果が見込める事業:LLP内で出た損失を、組合員の他の所得と通算したいケース。

向いていないケース

- 対外的な信用・ブランドを重視する事業:法人格がないため、契約相手から「会社じゃないんですか」と確認されることがあります。

- 将来的にIPOや株式での資金調達を考えている事業:LLPは株式の発行ができません。株式会社へ組織変更する仕組みもないため、再設立が必要です。

- 長期にわたる安定経営を志向する事業:LLPは存続期間を定めるのが原則で、構造上「期間限定の共同事業」に向いた制度です。

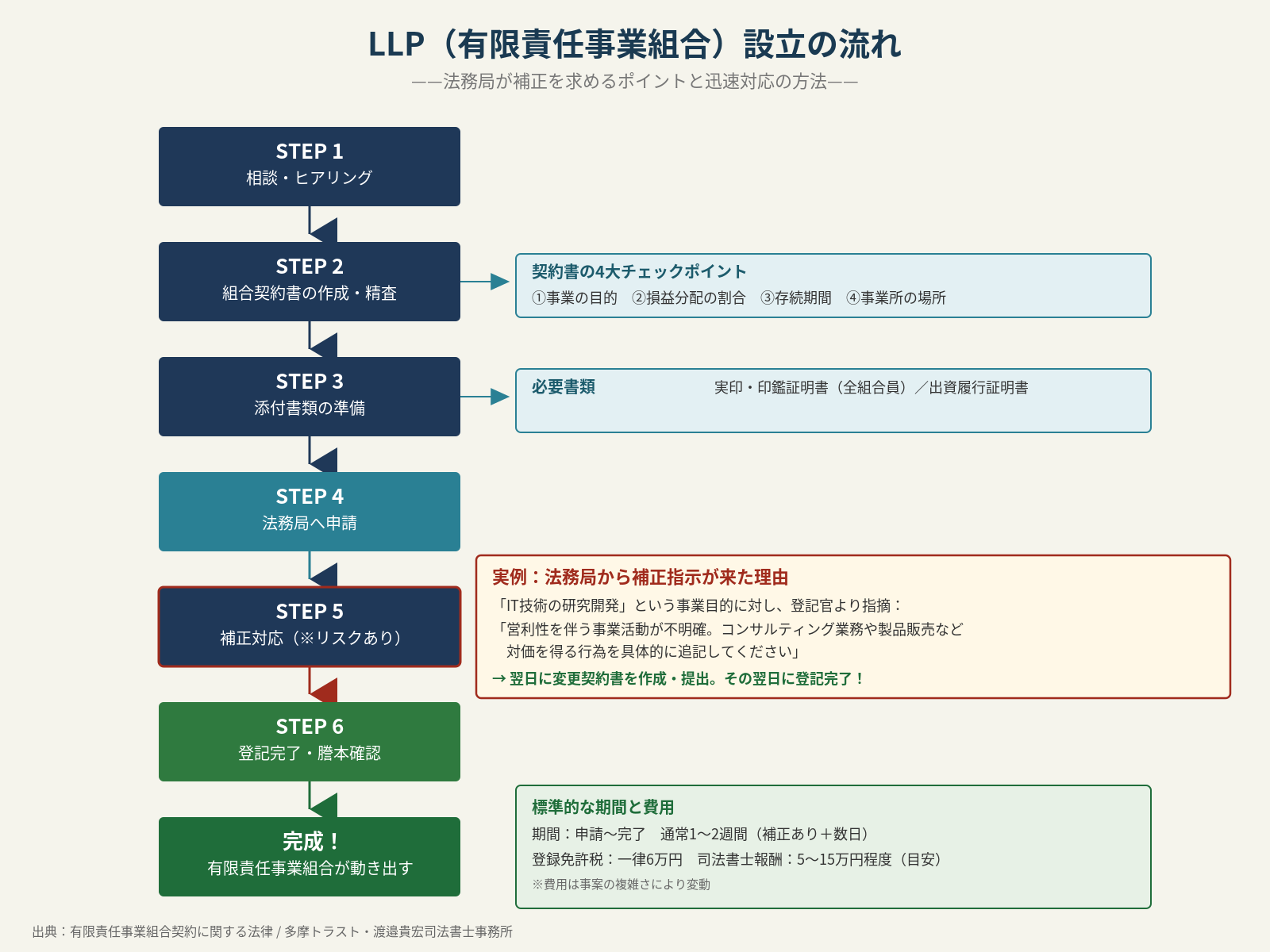

Q3.LLP設立で一番重要な書類は何ですか?

組合契約書の一点に尽きます。

株式会社の定款にあたるのが、LLPの組合契約書です。ただし、定款より柔軟である分、書きぶりひとつで設立の成否が変わるのが組合契約書の怖さです。

私が組合契約書をチェックするときに重点的に見るのは、次の4点です。

① 事業の目的——「研究だけ」では通らない理由

法務局の審査では、事業目的が営利性を備えているかが問われます。LLPは「営利を目的とする組合」と位置づけられているため、「〇〇の研究」「〇〇の調査」だけだと営利性が不明確として補正指示が入ることがあります(後述のQ4で実例をお伝えします)。

② 損益の分配——出資比率と切り離すならその根拠を明示

利益分配の自由がLLPの最大の強みですが、出資比率と分配比率を意図的に切り離す場合は、その理由(貢献度・役割分担など)が組合契約書から読み取れるようにしておくと、税務調査などの場面で説明しやすくなります。

③ 存続期間——「無期限」は避ける

LLPは原則として存続期間を定めるべき事業体です。「無期限」と書いてしまうと、税務上「実態が組合ではなく恒久的な事業体」と疑われる余地が生じます。プロジェクトの想定期間(例:5年)を素直に書くのが無難です。

④ 本店所在地——登記の前に必ず使用権を確認

これは実務上の落とし穴ですが、本店所在地として記載した住所について、契約書段階で使用権限の確認を取っておかないと、登記後に「住所として使えなかった」というトラブルが起きます。

Q4.実際に設立を進めて、何が起きましたか?

申請から数日後、法務局から補正の電話が入りました。

私が初めてLLP設立を担当したケースの実話です。組合契約書には、事業目的を「IT技術の研究開発」と記載しました。「研究開発」という言葉は事業目的としてよく使われます。しかし——。

登記官「渡邉先生、有限責任事業組合の事業目的の件でお電話したんですが」

私「はい、何かありましたでしょうか」

登記官「『IT技術の研究開発』という記載なんですが、これだけでは営利を目的とする組合と読めないんですよ。LLPは営利目的が要件ですので、補正していただく必要があります」

電話を切ってから、すぐに依頼者と打ち合わせをしました。事業の実態をヒアリングし直して、「ITソフトウェアの企画、開発、販売およびこれに関連するコンサルティング業務」と書き直したところ、無事に登記が通りました。

この経験から得た教訓は3つあります。

- 「研究開発」だけでは営利性が読み取れない——「販売」「役務提供」「コンサルティング」など、対価を得る活動を必ず1つ以上明示する。

- 抽象的な書きぶりは補正リスクを高める——「ITに関する業務一切」のような包括表現はNG。

- 登記官との対話を恐れない——補正の電話は、依頼者の事業の実態を再確認する貴重な機会でもあります。

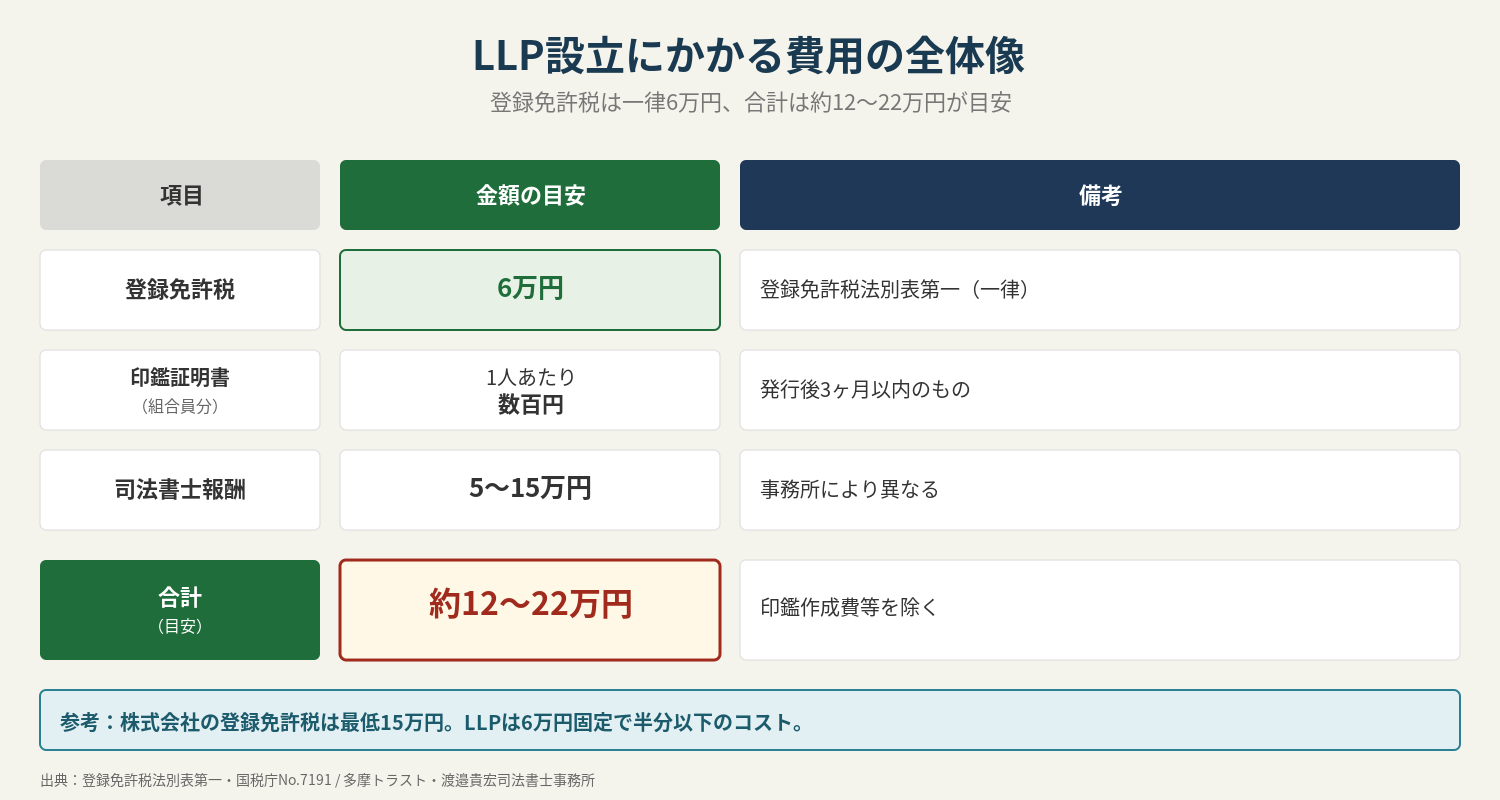

Q5.設立にかかる費用と期間の目安を教えてください

登録免許税は一律6万円です。

LLP設立の法定費用は、登録免許税法別表第一に基づき、6万円固定です。資本金額に関わらず一律です。株式会社(資本金×0.7%、最低15万円)と比べると、相当な低コストです。

費用の全体像を整理すると、次のようになります。

期間の目安は次のとおりです。

- 初回相談から組合契約書ドラフト完成まで:1〜2週間

- 組合員間での契約書合意:1週間〜(合意難航ケースは長引く)

- 法務局申請から登記完了まで:1〜2週間(補正なしの場合)

Q6.合同会社とLLPどちらを選べばよいか迷っています

「法人格が必要かどうか」——これが選択の基本軸です。

私が相談をお受けする中で、迷われる方の8割が合同会社とLLPの選択です。判断基準を表にまとめると、次のようになります。

要点:登録免許税だけで比べるとLLPは6万円固定、株式会社は最低15万円。さらにLLPは法人税が課税されない(パススルー課税)ため、設立期から数年間の税負担が大きく異なります。コストと自由度を最優先するならLLP、対外信用と将来の資金調達を重視するなら株式会社——これが私の現場感覚です。

選択の指針を一言で言えば、こうなります。

- 法人格が必要 → 合同会社または株式会社

- パススルー課税と利益分配の自由を最優先 → LLP

- 将来IPOを目指す → 株式会社

渡邉先生からのメッセージ

LLPは、知名度こそ低いものの、共同事業の設計自由度では合同会社・株式会社を上回る場面が多くあります。一方で、組合契約書の精度がそのまま設立の成否につながる、ある意味「玄人向け」の事業体でもあります。

「うちの事業、LLPが合っているのかも?」と思われた方は、組合契約書を作る前段階で、ぜひ一度ご相談ください。事業の実態をヒアリングしたうえで、LLP・合同会社・株式会社のうち最適な選択肢をご提案します。設立後の運用やトラブル対応まで、認定司法書士・申請取次行政書士として一貫してサポートいたします。

執筆者

渡邉 貴宏 (わたなべ たかひろ)

認定司法書士/民事信託士/申請取次行政書士/マンション管理士/管理業務主任者/宅地建物取引士

- 小平事務所:〒187-0004 東京都小平市天神町二丁目22番1号201

- 調布事務所:〒182-0024 東京都調布市布田一丁目45番地6 調布東口ビル2階

- TEL・FAX:042-318-4524

- MAIL:ta-25@s-shoshi.jp

- HP:https://www.tama-trust.com/

関連コラム

参考資料・出典(一次ソース)

- 法務省:商業登記関係の登記情報

- 有限責任事業組合契約に関する法律(e-Gov法令検索)

- 国税庁 No.7191 登録免許税の税額表

- 法務局:有限責任事業組合契約効力発生登記申請書

- 中小企業庁:組合の効果について

※本コラムは生成AIの支援を受けて制作し、企画・執筆・編集の各段階で人間が事実確認と最終判断を行っています。内容は公開時点の情報に基づきます。