国土交通省データが示した日本不動産の新潮流 ─ 東京23区の国外住所取得者、台湾が62%超。士業はどう備えるか

📋 ポイント

2025年11月25日、国土交通省は不動産登記情報を活用した新築マンション取引の調査結果を公表した。2025年1〜6月期、東京23区で国外に住所がある取得者による新築マンション取得は308件。このうち住所地・地域別では台湾が192件、62%超を占めた。本稿では、元毎日新聞中国総局長としての中華圏取材経験と、現役三士業の実務知見から、非居住者案件における士業連携の必要性を検討する。## 著者:浦松丈二

元毎日新聞中国総局長。北京駐在3年、国立台湾師範大学留学、34年間の記者経験を経て、四葉不動産株式会社代表取締役・四葉行政書士事務所代表行政書士に。行政書士・社会保険労務士・宅地建物取引士の3資格をいずれも一発合格で取得。士業ドットコムSAMURAI 運営者。台湾華語・中国大陸の普通話双方での実務対応が可能。

I. 国土交通省データが示した三層構造

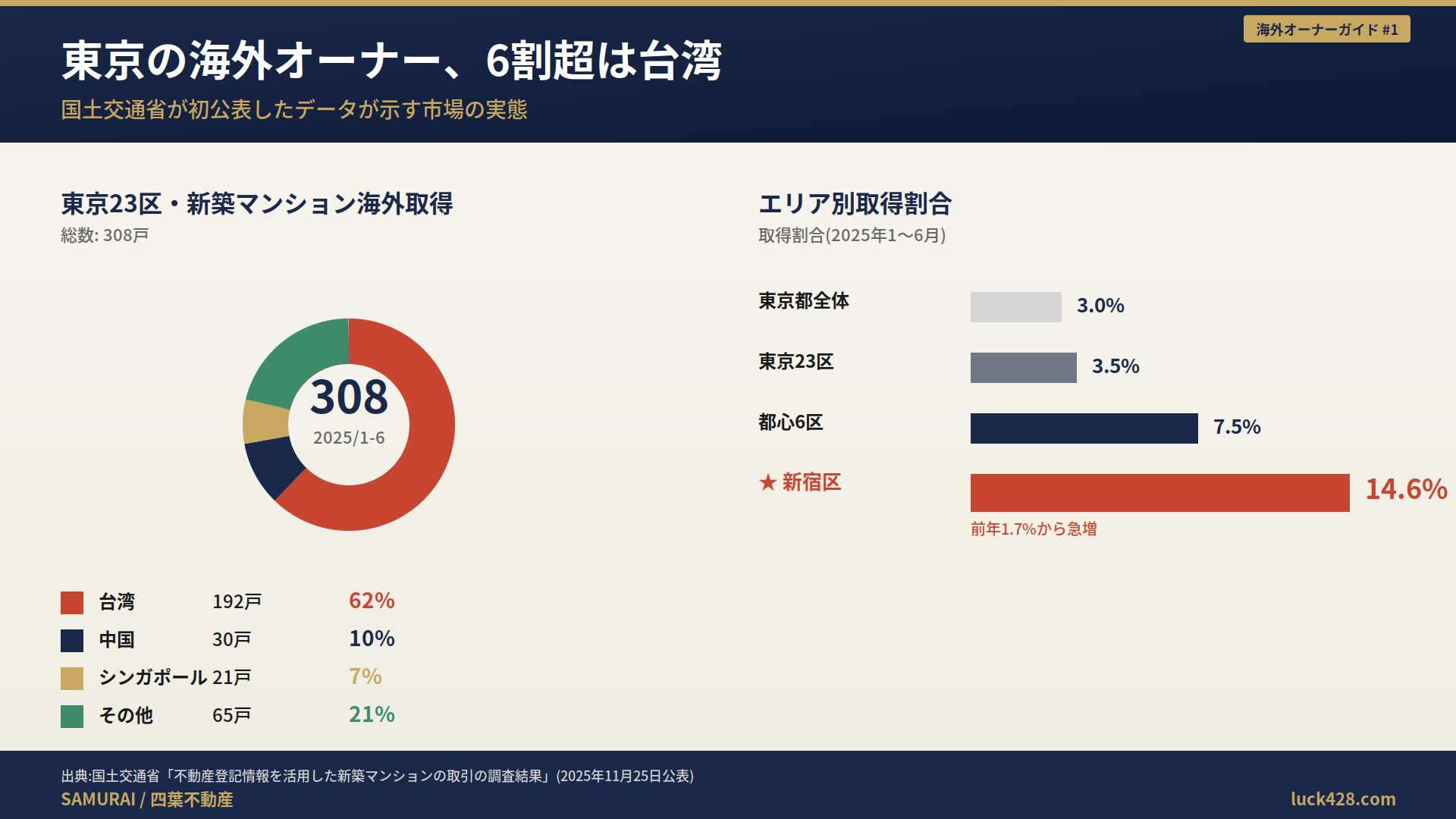

2025年11月25日、国土交通省は「不動産登記情報を活用した新築マンションの取引の調査結果」を公表した。国交省として、新築マンション取引について登記情報を本格活用した初の調査である。法務省の登記情報を活用した悉皆的分析で、2018年1月〜2025年6月の7年半を遡る。

公表データを士業実務の視点で読むと、3つの層が浮かぶ。

第一層:地域偏在の極端さ

| エリア | 国外住所取得者割合 |

|---|---|

| 東京都全体 | 3.0% |

| 東京23区 | 3.5% |

| 都心6区 | 7.5% |

| 新宿区 | 14.6%(前年1.7%から急増) |

| 大阪市 | 4.3% |

| 京都市 | 2.5% |

「全国3%」という平均値は実態を覆い隠す。新宿区14.6%は「7物件に1物件が国外住所取得者」という計算であり、前年比9倍の急増は士業実務でも体感されている。

第二層:住所地別では台湾が62%超

東京23区で国外住所取得者によって取得された308戸のうち、住所地別では台湾192戸(62%超)、中国30戸(約10%)、シンガポール21戸(約7%)、その他65戸(約21%)。

ここで重要なのは、この数字は「住所地」ベースであることだ。国籍や、取得が投資目的か居住目的か事務所目的かまでは、登記情報からは判別できない。

第三層:取得目的は不明領域

公表データには重要な限界もある。投資目的か居住目的か、個人か法人経由か、初取得か追加取得かは登記情報だけでは判別できない。実務では、行政書士による外為法届出代理、税理士による確定申告対応、宅建士による売却支援を通じてしか実態が見えない。ここに士業横断ネットワークの情報的優位がある。

II. なぜ台湾住所が62%なのか:中華圏の構造的要因

筆者は2007年から毎日新聞北京特派員、2014年から中国総局長として中華圏を最前線で取材した。台湾住所の取得者が増加している背景には、3つの構造的要因が合流している。

要因1:中国本土の資本規制と台湾経由の資産移動

中国本土では個人の年間外貨購入枠は5万米ドルとされ、2017年前後から用途確認・資本流出管理がより厳格に運用されてきた。一方、台湾は資本移動の自由度が高く、個人の外貨売買・送金は年間500万米ドル相当まで授権銀行で処理可能(これを超える場合は中央銀行の事前承認が必要)。

日本不動産は、台湾に住所がある取得者にとって、地政学的安定性、台北からの直行便で3時間の地理的近接性、円安進行(2012年比で円は対台湾元で約40%減価)という3つの意味を持ち得る。

要因2:台湾の少子高齢化と海外への資産分散志向

台湾の合計特殊出生率は2024年に約0.89と世界最低水準。40-60代の台湾在住富裕層が、子女の留学先・自身のセカンドホーム・将来の移住先として日本を選好する動きが観察されている。東京23区の取得は純粋な投資ではなく、「いざという時の保険」としての性格も含み得る。

要因3:中華圏SNSによる情報のハブ化

Facebook「東京租房買房交流平台」(4.8万人)、LINE台湾コミュニティ、WeChat朋友圏、小紅書(RED)が、台湾起点の日本不動産取得を「身近な選択肢」に変えている。台日併購中心、信義房屋といった台湾の不動産大手の対日展開も、このトレンドを後押ししている。

ここで重要なのは、この現実に対し、日本の士業界に台湾華語ネイティブで対応できる専門家が極端に少ないことである。

III. 非居住者対応の「4重複雑性」

非居住者の不動産取引には、国内取引にはない4つの複雑性が重畳する。

複雑性1:住民票・印鑑証明の不存在

海外居住者には日本の住民票・印鑑証明書が発行されない。代替として、居住国の日本大使館・領事館で在留証明書・署名証明書を取得する必要がある(外務省・在外公館における証明制度)。取得には2〜4週間を要し、書類不備で決済直前に契約解除となるリスクがある。行政書士が必要書類整理・日本側提出先との調整・取得手順の案内で支援しやすい領域である。ただし在外公館での証明取得自体は本人手続が必要となる場合が多い。

複雑性2:源泉徴収10.21%の特殊制度

非居住者から不動産を購入する買主は、原則として売買代金の10.21%を源泉徴収して税務署に納付する義務を負う(国税庁No.2879)。1億円の物件なら、原則として1,021万円を売買代金から源泉徴収し、買主が税務署へ納付する。買主の追加コストではないが、納付事務・決済設計・売主への説明が必要となるため、一般買主が敬遠する要因になり得る。免除条件(売買代金1億円以下+買主個人の居住用)もあり、宅建士の制度知識が問われる。

複雑性3:譲渡所得税の特例適用

非居住者が日本国内不動産を売却する場合、日本の国内源泉所得として所得税の課税対象となる(国税庁No.1932)。住民税の納税義務がない前提では、国税部分は短期譲渡所得30.63%、長期譲渡所得15.315%となるが、実際の課税関係は居住者・非居住者判定、住民税の賦課期日、租税条約を含めて税理士確認が必要である。

さらに、過去に居住していた家屋なら3,000万円特別控除が適用可能性がある(出国後3年12月31日以内、国税庁No.3314)。所有期間10年超なら軽減税率との併用も可能(国税庁No.3305)。ただし、居住実績・譲渡期限・親族等への譲渡でないこと等の要件確認が必要である。

複雑性4:外為法に基づく省令の改正(2026年4月1日施行)

2026年4月1日以降、非居住者による日本国内の不動産取得については、居住目的・事務所目的を含め、原則として取得後20日以内の事後報告対象となる(財務省・令和8年2月20日改正省令)。提出先は日本銀行経由で財務大臣、罰則は50万円以下の過料。なお不動産に関する権利の取得については例外が残るため、個別確認が必要である。

4分野連携が「有力な標準モデル」となる理由

| 分野 | 主な役割 |

|---|---|

| 行政書士 | 在留証明書取得サポート、納税管理人実務支援、外為法届出 |

| 税理士 | 譲渡所得税計算、3,000万円特別控除、確定申告 |

| 宅建士 | 売却仲介、源泉徴収対応、買取再販ネットワーク |

| 司法書士 | 所有権移転登記、相続登記、海外発行書類の認証 |

海外オーナー案件で1人士業が無理に完結させようとすると、書類不備・税務漏れ・契約解除のリスクが増大する。高難度案件では4分野連携が有力な標準モデルとなると考えられる。

IV. SAMURAI士業ネットワークが目指す4分野連携

筆者が運営する「士業ドットコムSAMURAI」は、行政書士・税理士・宅建士・司法書士・社労士の5分野(将来は弁護士追加予定)を横断する士業ネットワークである。

典型シナリオ(台湾居住者から日本居住者への売却):

```

Day 1 四葉不動産(宅建)→ 初回ヒアリング(繁体字)

Day 3 四葉行政書士→ 在留証明書取得サポート・納税管理人受任

Day 7 SAMURAI税理士→ 譲渡所得試算・3,000万円特別控除判定

Day 14 四葉不動産→ 売却方法5択を提示・査定取得

Day 35 SAMURAI司法書士→ 所有権移転登記準備

Day 42 決済完了→ 源泉徴収10.21%精算(買主から税務署へ納付)

翌2-3月 SAMURAI税理士→ 確定申告・必要に応じて還付請求

```

本シナリオでは買主が日本居住者であるため、売主側に外為法の取得報告は発生しない(取得報告は非居住者が取得側の場合の制度)。買主が非居住者である場合に、外為法上の取得報告を案件チェックリストに組み込む必要がある。

筆者の中国語繁体字・簡体字双方の実務対応により、SAMURAIネットワークでは、台湾在住オーナーに対する繁体字での初動対応、台湾標準表記の正確な使用、Facebook台湾コミュニティでの発信を継続している。

V. 2026年4月外為法省令改正:何が変わるか

これまで主に「投資目的」が報告対象とされてきた外為法に基づく非居住者の不動産取得報告が、2026年4月1日から「居住目的」「事務所目的」を含め、原則として事後報告対象となった。

| 項目 | 改正前 | 改正後 |

|---|---|---|

| 投資目的取得 | 報告対象 | 報告対象 |

| 居住目的取得 | (原則)対象外 | ★原則 対象 |

| 事務所目的取得 | (原則)対象外 | ★原則 対象 |

| 期限 | 取得から20日以内 | 同左 |

| 提出先 | 日本銀行経由で財務大臣 | 同左 |

不動産に関する権利の取得については例外が残るため、個別確認が必要である。

実務的影響は、「報告漏れリスク」が拡大することにある。これまで居住目的なら不要だったため、士業側のチェックリストにすら入っていなかった。2026年4月以降は、非居住者が取得側となる案件で原則として報告義務が発生する。

VI. 士業実務への5つの提言

提言1:単独士業モデルからの脱却 ─ 海外オーナー案件は個人士業の能力だけでは完結しにくい。3分野以上の連携を前提に、専門外領域は信頼できるパートナーにエスカレーションする体制を構築すべき。

提言2:中華圏言語対応の戦略的価値 ─ 繁体字・簡体字対応は実務上の重要要件。自身が対応できない場合は、対応できる士業との連携プロトコルを明文化すべき。

提言3:外為法改正への即応体制 ─ 2026年4月以降、非居住者が取得側となる案件で原則として報告義務が発生する。チェックリスト・テンプレートを早期整備すべき。

提言4:3,000万円特別控除の活用 ─ 「非居住者だから使えない」という誤解が業界に見られる。過去に居住していたマイホームを海外移住後に売却する場合、出国後3年12月31日のタイムリミットを意識した計画的売却支援は士業の付加価値となる。ただし適用要件は税理士の個別確認が望ましい。

提言5:長期保有戦略への伴走 ─ 海外オーナーの多くは長期保有を前提とする。売却を急かす助言は不適切。「いざという時の選択肢提示」「最適タイミングの判断材料提供」が、現代の士業価値である。

結語

国交省データ公表は、「中華圏に住所がある取得者が日本不動産の主要層となり得る」という事実を、肌感覚から公的データに変えた転換点である。東京23区の国外住所取得者の62%超が台湾、上位3地域で約8割を占める現実は、今後10年の日本士業実務の前提となる。高難度案件では4分野連携による案件完結が有力な標準モデルとなるだろう。

筆者は元毎日新聞中国総局長として中華圏を、現役三士業として日本士業界を、双方から見てきた。両者の橋渡しこそが、士業ドットコムSAMURAIの存在意義である。

海外オーナー本人向けの具体的な実用情報は、luck428.com で4言語対応の詳細ガイドを公開している。

❓ 専門家向けFAQ

Q. 国交省データの308戸は東京23区全体の何%か?

A. 国外住所取得者割合は東京23区全体で3.5%と公表されている。都心6区7.5%、新宿14.6%という構造を理解すべき。

Q. 台湾住所の取得者の取得目的は登記情報から判別可能か?

A. 不可能。登記情報には取得者の氏名・住所・取得日のみ。目的は外為法届出書類等で判別可能だが、これは一般公開されない。

Q. 4分野士業連携では費用はどう整理するか?

A. 案件ごとに各専門家の業務範囲・責任・報酬を事前に明確化することが重要。紹介料や名義貸しと誤解される形を避け、各士業が自らの専門業務について適法に受任する体制を整える必要がある。

Q. 2026年4月外為法省令改正に向け、今すぐ準備すべきことは?

A. 第一に、自身の取り扱い案件のうち非居住者が取得側となる案件をリストアップ。第二に、外為法届出チェックリストを整備。第三に、4分野連携プロトコルを明文化。

📝 データ出典

- 国土交通省「不動産登記情報を活用した新築マンションの取引の調査結果」(2025年11月25日公表)

- 財務省「外国為替の取引等の報告に関する省令の一部改正」(令和8年2月20日、2026年4月1日施行)

- 国税庁 No.1932、No.2879、No.3305、No.3314

- 外務省「在外公館における証明」/ 台湾中央銀行 Foreign Exchange Regulations

執筆: 浦松丈二

所属: 四葉不動産株式会社 代表取締役 / 四葉行政書士事務所 代表行政書士 / 士業ドットコムSAMURAI 運営

初稿: 2026年5月12日

※本記事は士業向け業界分析レポートです。海外オーナー本人向けの実用ガイドは luck428.com を参照してください。本記事の税務・法務情報は2026年5月時点のものであり、個別案件については必ず税理士・行政書士等の専門家に確認してください。

※本コラムは生成AIの支援を受けて制作し、企画・執筆・編集の各段階で人間が事実確認と最終判断を行っています。内容は公開時点の情報に基づきます。