【士業向け】確定申告だけじゃない ─ 海外居住の日本不動産オーナー対応の実務注意点と落とし穴(2026年最新)

📋 ポイント

日本国内に不動産を所有する海外居住者(以下、海外オーナー)の対応は、確定申告だけでは終わりません。申告期限と無申告加算税の管理、源泉徴収10.21%の精算、賃貸書類の保存、TTM(仲値)による円換算、納税管理人と税理士業務の区別、登記・送金・相続といった税務外論点まで、論点は6つの実務領域に広がります。本稿では、現役三士業の立場から、海外オーナー対応における実務注意点と落とし穴を、国税庁・外務省・法務省の公式出典に基づき6問のQ&Aで整理します。動画版「Q&A 5問で迷わない」と併せてご活用ください。## 著者:浦松丈二

元毎日新聞中国総局長。北京駐在3年、国立台湾師範大学留学、34年間の記者経験を経て、四葉不動産株式会社代表取締役・四葉行政書士事務所代表行政書士に。行政書士・社会保険労務士・宅地建物取引士の3資格をいずれも一発合格で取得。士業ドットコムSAMURAI 運営者。台湾華語・中国大陸の普通話双方での実務対応が可能です。

I. 海外オーナー対応の業界課題と本稿の射程

日本に不動産を所有する海外居住者は、台湾・中国・香港・シンガポール・米国・カナダ・東南アジア各国を中心に、年々増加しています。当社集計では、この1年で前年比1.8倍の相談が寄せられました。

しかし、現場で痛感するのは「確定申告さえすれば終わる」という誤解の根深さです。実際の海外オーナー対応では、税務だけでなく、書類取得、為替計算、登記管理、相続準備など、複数の士業領域が絡み合います。

本稿の対象読者は次のような実務家を想定しています。

- 海外オーナー対応を始めたい税理士・行政書士・宅建士

- 国際業務に展開したい中堅・若手士業

- 海外オーナーをサポートする不動産会社・FP

- 士業ドットコムSAMURAIとの連携を検討している実務家

II. 申告期限と加算税のリスク

Q. 海外オーナーの確定申告期限はいつまでですか?

A. 原則として翌年3月15日まで(土日祝に当たる年は翌開庁日)です。

非居住者であっても、日本国内に源泉のある所得(賃料収入や不動産売却益)については、日本で確定申告を行う必要があります。期限は居住者と同じく、対象年の翌年3月15日が原則となります。土日祝に当たる年は、翌開庁日が期限となります。

期限を過ぎた場合のペナルティは、士業にとって最重要の論点です。

無申告加算税の基本料率(令和5年分以降・2026年現在)

| 申告タイミング | 50万円以下 | 50万円超300万円以下 | 300万円超 |

|---|---|---|---|

| 調査通知前(自主) | 5% | 5% | 5% |

| 調査通知後・更正等予知前 | 10% | 15% | 25% |

| 税務調査後・決定後 | 15% | 20% | 30% |

さらに、過去5年以内に無申告加算税・重加算税の賦課歴がある場合などには、10%が加重されることがあります。

延滞税(2026年)

- 納期限後2か月以内:年2.8%

- 納期限後2か月超:年9.1%

士業の実務ポイント

- 期限管理:海外居住者は時差・郵便遅延・現地行事により対応が遅れがちです。最低でも2か月前リマインドを推奨します。

- 納税管理人の設置:税務署からの通知を確実に受領するため、納税管理人届出書の提出は最優先事項です(後述V参照)。

- 税務代理人(税理士)との役割分担:確定申告書の作成・税務相談は税理士の独占業務です。行政書士は書類整備・通訳・現地連絡などのサポートに専念します。

出典: 国税庁No.2024「確定申告を忘れたとき」、国税庁「延滞税の割合」、国税通則法第60条・第66条

III. 源泉徴収10.21%の精算と還付

Q. 源泉徴収10.21%だけで申告を終わらせていいのでしょうか?

A. いいえ。10.21%は概算徴収であり、最終税額ではありません。

非居住者が日本国内の不動産を売却した場合、原則として買主が売買代金から10.21%を差し引き、税務署に納付することがあります(所得税法第212条1項)。これは概算徴収であり、最終的な税額を確定するものではありません。

確定申告で次の4項目を精算することで、源泉徴収額が最終税額を上回っていれば還付を受けられる可能性があります。

確定申告で精算する4項目

- 取得費:不動産を取得した時の購入代金、仲介手数料、登記費用など

- 譲渡費用:売却時の仲介手数料、登記費用、立退料など

- 減価償却:賃貸期間中に償却した部分の調整

- 使える特例:3,000万円特別控除、長期譲渡所得の軽減税率など

特例適用の注意点

| 項目 | 内容 |

|---|---|

| 3,000万円特別控除 | 居住用財産であった場合のみ適用(国税庁No.3314)。投資用物件は対象外 |

| 長期譲渡所得の国税部分 | 所有期間5年超で15.315%(所得税+復興特別所得税) |

| 短期譲渡所得の国税部分 | 所有期間5年以下で30.63%(所得税+復興特別所得税) |

| 住民税の扱い | 居住者・非居住者の判定、賦課期日、国内住所の有無により取扱いが変わります。一律に課されるわけではありません |

計算例(架空・典型ケース)

台湾在住の個人オーナーが、所有期間10年の東京マンション(取得価額3,000万円・売却価額5,000万円)を売却したケースを考えてみます。

```

源泉徴収額 :5,000万円 × 10.21% = 511万円

譲渡所得 :5,000万円 − 取得3,000万円 − 譲渡費用200万円 = 1,800万円

長期譲渡所得税(国税部分):1,800万円 × 15.315% ≈ 約276万円

還付見込み(国税分):511万円 − 276万円 ≈ 約235万円

```

※ 住民税の取扱いは、居住者・非居住者判定や賦課期日により変動するため、別途税理士による個別確認が必要です。

このケースでは、確定申告を行わずに源泉徴収だけで終わらせると、約235万円の還付を取り戻し損ねることになります。「源泉徴収済みだから大丈夫」という誤解が、いかに高額な損失を生むかが分かります。

出典: 所得税法第212条1項、国税庁No.2879、国税庁No.3314、国税庁No.1932

IV. 賃貸オーナーが揃える書類と保存期間

Q. 賃貸オーナーが準備すべき書類は何ですか?

A. 基本8種類で、書類の種類により5年または7年の保存が必要です。

賃貸オーナーが確定申告で必要となる書類は、概ね次の8種類に集約されます。

| 番号 | 書類名 | 主な記載内容 | 保存年数(目安) |

|---|---|---|---|

| 1 | 賃貸借契約書 | 物件・期間・賃料・特約 | 7年 |

| 2 | 家賃収入の明細 | 月次入金記録・敷金返還 | 5年 |

| 3 | 必要経費の領収書 | 修繕費・管理費・広告費 | 5年 |

| 4 | 減価償却の資料 | 取得価格・耐用年数・既償却額 | 7年 |

| 5 | 固定資産税の通知書 | 年税額・課税明細 | 5年 |

| 6 | 火災保険などの保険料資料 | 保険会社・保険料 | 5年 |

| 7 | 借入金の返済予定表 | 元利金・利息内訳 | 7年 |

| 8 | 管理会社の年間収支報告書 | 収支・送金明細 | 5年 |

保存期間は、青色申告・白色申告、書類の種類、消費税・インボイス対応の有無により異なります。目安として、帳簿は7年、領収書・請求書等は5年または7年保存となります。

海外居住者特有の管理ポイント

海外オーナーの場合、追加で次の点に注意が必要です。

- 送金記録の保管:管理会社から海外口座への送金が発生する場合、円建ての収支報告書、送金時のレート、着金額、手数料の記録を分けて保存します。税務上の賃料収入の円換算とは別論点になる場合があります。

- 外貨建ての税務処理:外貨建てで収入・費用が発生している場合は、税務上の円換算方法を税理士に確認します。

- 電子保存の活用:紙書類を海外で管理するのは非現実的です。クラウド型の書類管理(Google Drive、Dropbox、専用システム)を提案するのが現実解となります。

4分野連携の業務拡大

賃貸オーナー対応は単発業務ではなく、継続的な顧問・案件管理モデルとして設計しやすい領域です。

| 分野 | 主な役割 |

|---|---|

| 行政書士 | 書類整備・電子化・現地連絡を年間契約でサポート |

| 税理士 | 月次帳簿確認・年次確定申告 |

| 宅建士 | 賃貸契約更新・新規入居者対応 |

| 司法書士 | 登記名義変更・抵当権関係 |

これらを組み合わせることで、単発の確定申告対応にとどまらない、継続的な顧問・案件管理モデルを設計しやすくなります。

出典: 国税庁「記帳や帳簿等保存・青色申告」、所得税法施行規則第63条・第102条

V. 売却時の書類とTTM(仲値)円換算

Q. 売却時の必要書類と外貨建ての円換算はどうなりますか?

A. 取得時・売却時の資料を揃え、外貨建ては原則としてTTM(仲値)で円換算します。ただし例外もあります。

不動産売却時には、譲渡所得計算のために取得時と売却時の両方の資料を揃える必要があります。海外居住者の場合、取得から長年経過しているケースが多く、書類の散逸が大きな実務リスクとなります。

売却時の基本書類

- 取得時の売買契約書

- 売却時の売買契約書

- 仲介手数料・登記費用の領収書(取得時・売却時の両方)

- 改良費(リフォーム・増改築)の領収書

- 登記事項証明書

- 住所履歴・居住実績を示す資料(3,000万円特別控除を適用する場合)

外貨建ての円換算 ─ TTMが原則、例外もあり

海外オーナーが外貨建てで取得費・売却代金を保有している場合、円換算が必要となります。

TTM(電信仲値)とは: Telegraphic Transfer Middle rate の略で、銀行が外貨を売る「TTS」と買う「TTB」の中間値です。

| 区分 | 原則・例外 |

|---|---|

| 原則 | 取引日のTTM(仲値)を使用 |

| 例外1 | 外国通貨を受領後ただちに円転している場合はTTBによる換算が認められます |

| 例外2 | 本邦通貨で外国通貨を購入し、直ちに取得費等の支払に充てている場合はTTSによる換算が認められます |

| 判断 | 個別ケースは税務判断を伴うため、税理士確認が必須です |

使用銀行は、三菱UFJ銀行、みずほ銀行、三井住友銀行などのTTMが標準的です。

士業の役割分担

四業の連携が肝になる場面です。

- 税理士:TTMを用いた譲渡所得計算・税額算定・例外適用の判断

- 行政書士:外貨建て売買契約書の翻訳・公証手続き

- 宅建士:売買契約書作成時の外貨建表記確認・買主との調整

- 司法書士:登記名義変更時の本人確認・外国人居住者の登記実務

出典: 国税庁 質疑応答事例「外国通貨で支払が行われる不動産を譲渡した場合における譲渡所得の金額の計算の際の円換算」、国税庁No.1932

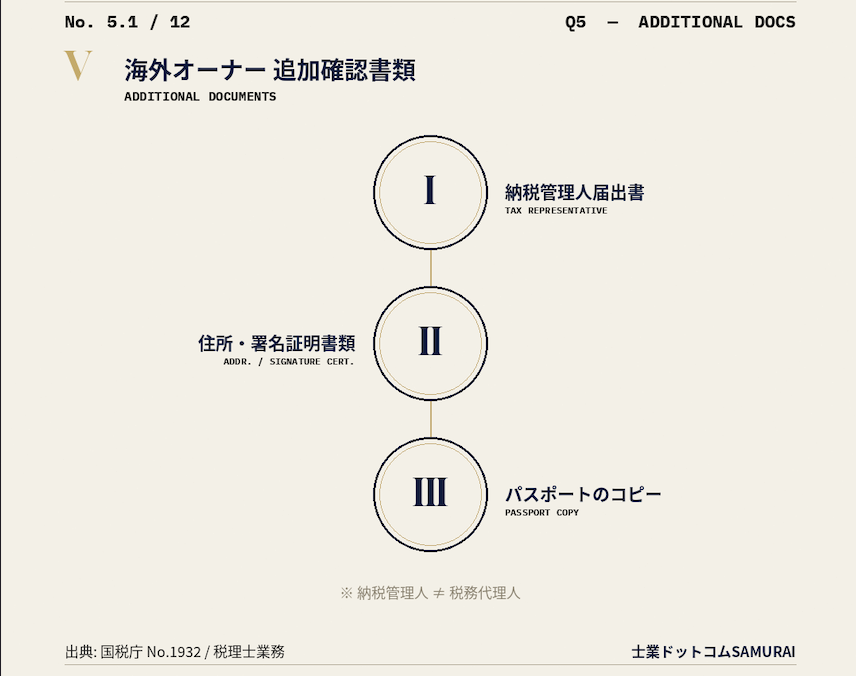

VI. 海外オーナー特有の追加書類3種と納税管理人

Q. 海外オーナーが追加で確認すべき書類は何ですか?

A. 納税管理人届出書、住所・署名証明、パスポートのコピー、の3種類です。

海外オーナー特有の書類として、次の3つを押さえる必要があります。

①納税管理人届出書(所得税法第117条)

非居住者が日本の税務署からの書類を確実に受領するため、日本国内の納税管理人を届け出る制度です。通常は、日本居住の親族、税理士、行政書士、信頼できる第三者を指名します。

ここで最も重要なのは「税務代理人(税理士)とは別概念」である点です。

| 項目 | 納税管理人 | 税務代理人 |

|---|---|---|

| 役割 | 書類受領・納付代行 | 申告書作成・税務相談 |

| 根拠法 | 所得税法第117条 | 税理士法第2条 |

| 資格要件 | なし(誰でも可) | 税理士のみ(独占業務) |

| 行政書士の関与 | 可能 ○ | 不可 × |

この区別は士業の実務で最も誤解されやすいポイントです。行政書士が「納税管理人」になることは可能ですが、確定申告書の作成や税務相談まで請け負うと税理士法違反となります。

②住所・署名を証明する書類(国籍別)

日本国籍の方の場合:

- 在外公館発行の「在留証明」

- 「署名(及び拇印)証明」

- 外務省 在外公館サイトで申請可能

外国籍の方の場合:

- 居住国の公的住所証明(国により書類名が異なります)

- 公証書(Notarized document)

- 必要に応じてアポスティーユ認証(ハーグ条約加盟国)

- 大使館・領事館認証(非加盟国)

③パスポートのコピー

本人確認、居住性・出入国状況の確認、および金融機関・不動産会社・士業側のKYC(顧客確認)対応で求められることがあります。

書類取得のリードタイム

海外書類は取得に時間がかかります。申告期限から逆算した早期着手が必須です。

| 書類 | リードタイム |

|---|---|

| 在外公館(在留証明・署名証明) | 2週間程度 |

| 公証書(海外) | 1〜3週間(国により異なります) |

| アポスティーユ認証 | 1か月以上かかるケースもあります |

| 大使館認証(ハーグ条約非加盟国) | 1〜2か月 |

特に台湾・中国本土・香港・東南アジアの一部の国は、書類取得に予想以上の時間を要します。確定申告期限の3か月前を目安に着手するのが安全です。

出典: 所得税法第117条、税理士法第2条、外務省「在外公館における証明」、法務省「外国居住の外国人の住所証明情報」

VII. 確定申告以外で直面する3つの落とし穴

タイトルに示したとおり、海外オーナー対応は確定申告で完結しません。むしろ、税務以外の論点こそが長期的なリスクと業務機会を生みます。

①登記名義の管理(司法書士領域)

海外居住中に登記名義を変更する必要が発生するケース(改姓・転居・親族間贈与など)では、次のような実務上の困難があります。

- 印鑑証明書が取得できない(住民票が日本にないため)

- 代替として在外公館の署名証明が必要

- 本人確認のための来日を求められる場合があります

②外貨送金の手数料と為替リスク

海外オーナーが日本から賃料収入を受け取る、または売却代金を海外に送金する際、次のコストとリスクが発生します。

- 送金手数料:1回あたり数千円〜数万円(銀行・送金額により異なります)

- 中継銀行手数料:着金時に予期せぬ控除があるケース

- 為替変動リスク:申告時のTTMと、実際の送金時レートに差が生じることがあります

- AML/KYC審査:大口送金は審査により1〜2週間遅延することもあります

③相続発生時の手続き複雑化

海外オーナーが亡くなった場合、日本所在不動産については、日本での相続登記・相続税の確認が必要となります。ただし、誰が相続人となるか、相続分がどう定まるかは、被相続人の国籍・本国法・遺言の有無により変わります。

法の適用に関する通則法第36条により、相続は被相続人の本国法によると整理されています(国税庁 質疑応答事例「被相続人が外国人である場合の未分割遺産に対する課税」参照)。また、日本国内財産を相続した外国居住者には、日本の相続税の対象となる場合がありますが、課税範囲は住所・国籍・被相続人の属性により異なります(国税庁No.4138)。

実務上の困難は以下のとおりです。

- 海外居住の相続人の戸籍取得・宣誓供述書(Affidavit)

- 遺産分割協議書への署名証明・アポスティーユ

- 相続税の二重課税回避(外国税額控除の検討)

- 相続税申告期限(10か月)に間に合わせるための国際的書類調達

出典: 法の適用に関する通則法第36条、国税庁 質疑応答事例「被相続人が外国人である場合の未分割遺産」、国税庁No.4138

執筆: 浦松丈二

所属: 四葉不動産株式会社 代表取締役 / 四葉行政書士事務所 代表行政書士 / 士業ドットコムSAMURAI 運営

初稿: 2026年5月13日

※本記事は士業向け実務記事です。海外オーナー本人向けの実用ガイドは luck428.com をご参照ください。本記事の税務・法務情報は2026年5月時点のものであり、個別案件については必ず税理士・行政書士等の専門家にご確認ください。

※本コラムは生成AIの支援を受けて制作し、企画・執筆・編集の各段階で人間が事実確認と最終判断を行っています。内容は公開時点の情報に基づきます。